КАТЕГОРИИ:

АстрономияБиологияГеографияДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРиторикаСоциологияСпортСтроительствоТехнологияФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Зависимость одного члена уравнения от другого.

2)зависимость всех членов уравнения от случайной компоненты

3)зависимость не включенных в модель факторов.

28. Автокорреляция случайного члена уравнения регрессии приводит к тому, что оценки уравнения регрессии становятся:

1) эффективными, стандартные ошибки коэффициентов регрессии увеличиваются

2)не эффективными, стандартные ошибки коэффициентов регрессии занижаются.

3)отрицательными.

29. Причиной положительной автокорреляции случайного члена уравнения регрессии обычно является:

1) постоянная направленность воздействия включенных в уравнение регрессии каких-либо факторов.

2)увеличение интервала наблюдения.

3)постоянная направленность воздействия не включенного в уравнение регрессии какого-либо фактора

30. Уравнение,отражающее авторегрессионную схему первого порядка для автокорреляции случайного члена, имеет вид:

1)  ;

;

2)  ;

;

3)  .

.

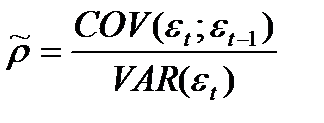

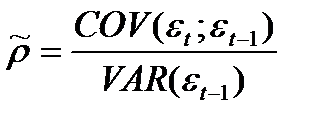

31. Оценку коэффициента автокорреляции случайного члена уравнения регрессии из авторегрессионной схемы первого порядка можно осуществить по формуле:

1)  ;

;

2)  ;

;

3)  .

.

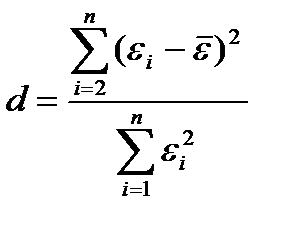

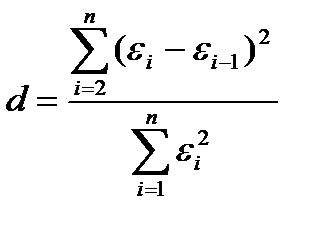

32. Расчетное значение d – критерия статистики Дарбина - Уотсона определяется по формуле:

1)  ;

;

2)  ;

;

3)  .

.

33. Значение d – критерия статистики Дарбина – Уотсона в больших выборках связано с коэффициентом автокорреляции случайного члена уравнения регрессии следующим соотношением:

1)  ;

;

2)  ;

;

3)  .

.

№ 34

Почему нельзя составить таблицу с указаниями точных критериев значений D критерия статистики Дарбина – Уотсона?

1) Критическое значение DW зависит от количества объясняющих переменных в уравнении регрессии и от количества наблюдений,зависит еще и от конкретных значений, принимаемых объясняющими переменными.

2)т.к. D критерий не зависит от масштаба наблюдений

3) такую таблицу можно составить

№ 35

В каком случае нельзя отключить нулевую гипотезу об отсутствии автокорреляции случайного члена уравнения регрессии?

1) если d<dкрит

2)если d≥dкрит то нельзя отклонить и ошибки будут некоррелированы

3) в любом случае можно

№ 36

По какой формуле пересчитывается значение D критерия статистики Дарбина – Уотсона при отрицательной автокорреляции случайного члена уравнения регрессии?

1)в больших выборках при отрицательной автокорреляции ρ=-1 и dρ≈2-2ρ

2) при отрицательной автокорреляции ρ=1 и dρ≈2-4ρ

3) в больших выборках при отрицательной автокорреляции ρ=0 и dρ≈2-2ρ

№ 37

Как устранить автокорреляцию случайного члена уравнения регрессии, если она описывается авторегрессионной схемой 1 ого порядка?

1)привести её к виду y’t= α*c + β*x’t + μt

2)методом Кокрана-Оркатта

3)методом Хилдрета -Лу

38. Для чего используется поправка Прайса-Уинстена?

1) для преобразования модели таким образом, чтобы оценки были несмещенными;

2) для диагностики автокорреляции;

Дата добавления: 2015-02-10; просмотров: 91; Мы поможем в написании вашей работы!; Нарушение авторских прав |